2012─Ļ┼_×│Į╚┌ą╬ä▌┼cĮ╚┌š■▓▀

ĪĪĪĪ2012─Ļ│§ęįüĒŻ¼į┌ÜWé∙╬ŻÖCĪó├└ć°ĮøØ·Å═╠KĘ”┴”Ą╚ę“╦žė░ĒæŽ┬Ż¼┼_×│ĮøØ·│ų└mŽ┬ąąŻ¼┤·▒ĒĮøØ·Ą═├įĄ─╦{╔½Š░ÜŌī”▓▀ą┼╠¢│÷¼FĪ░╩«▀B╦{Ī▒Ż¼│¼▀^ć°ļHĮ╚┌╬ŻÖCĢrŲ┌ĪŻĮøØ·į÷╦┘╔Ž░ļ─ĻāH×ķ0.11%Ż¼Ą┌2╝ŠĖ³│÷¼F┴╦žōį÷ķLŻ¼į┌Ī░üåų▐╦─ąĪ²łĪ▒ųą▒Ē¼FūŅ▓ŅĪŻ┼_×│Ī░ų„ėŗ╠ÄĪ▒▀B└m9┤╬Ž┬š{╚½─ĻGDPį÷ķL┬╩ŅA╣└ųĄŻ¼─┐ś╦ė╔─Ļ│§Ą─Ī░▒Ż4%Ī▒Ž┬š{ĄĮ1.05%ū¾ėęĪŻį┌š¹¾wĮøØ·ą╬ä▌Ą═├įĄ─▒│Š░Ž┬Ż¼┼_×│Į╚┌▒Ż│ųĄ═╬╗▀\ąąŻ¼žøÄ┼╣®æ¬┴┐║═┤µ┘J┐ŅĄ─į÷ķL╦┘Č╚┐é¾wĘ┼┬²Ż¼Į╚┌╩ął÷Į╗ęū▓╗╗Ņ▄SŻ¼╣╔ųĖ│÷¼F▌^┤¾Ą°Ę∙║¾Ą═╬╗▒Pš¹ĪŻ┼_×│«öŠų╠ß│÷═ŲäėĪ░ā╔░Č╠ž╔½Į╚┌śIäšĪ▒Ż¼┤¾┴”╝ėÅŖā╔░ČĮ╚┌║Žū„ĪŻį┌ā╔░ČĄ─╣▓═¼┼¼┴”Ž┬Ż¼ā╔░ČžøÄ┼ŪÕ╦ŃÖCųŲė┌─Ļā╚│§▓ĮĮ©┴óŻ¼ś╦ųŠų°ā╔░ČĮ╚┌║Žū„╚ĪĄ├ėą└’│╠▒«ęŌ┴xĄ─ųžę¬▀Mš╣Ż¼ā╔░ČžøÄ┼║Žū„▓Į╚ļą┬Ą─░lš╣ļAČ╬Ż¼ę▓īó×ķ┤┘▀Mā╔░Č═Č┘Y┘Qęū▒Ń└¹╗»Īó═Ųäėā╔░ČĮøØ·ĻPŽĄ╔Ņ╚ļ░lš╣░lō]ĘeśOū„ė├ĪŻ

ĪĪĪĪę╗ĪóĮ╚┌▀\ąą╗∙▒ŠŪķør

ĪĪĪĪŻ©ę╗Ż® žøÄ┼ą┼┘J

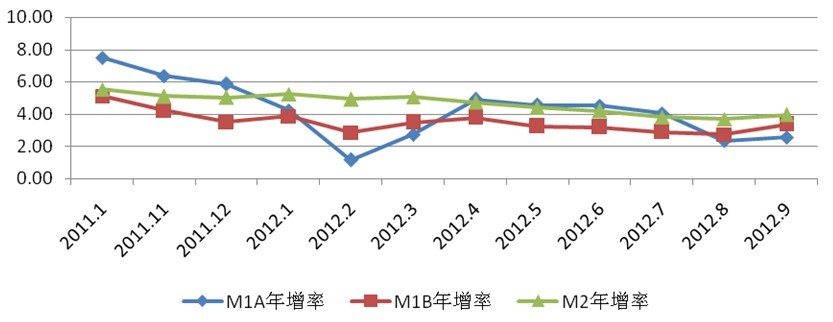

ĪĪĪĪ1.žøÄ┼╣®æ¬┴┐Ą─į÷ķL┬╩┐é¾w┌ģĮĄĪŻ╩▄ĮøØ·ą╬ä▌ė░ĒæŻ¼2012─Ļ1-9į┬┼_×│žøÄ┼╣®æ¬┴┐į÷ķL┬╩▌^2011─Ļėą▌^┤¾Ę∙Č╚╗ž┬õŻ¼M1Ą─į÷ķL┬╩ĮĄĘ∙Ė³×ķ├„’@ĪŻŲõųąM1Aį÷ķL┬╩čė└m┴╦2011─ĻĄ┌╦─╝ŠČ╚ęįüĒĄ─╗ž┬õ┌ģä▌Ż¼2012─Ļ2į┬į÷ķL┬╩āH×ķ1.16%Ż¼ų«║¾ėą╦∙╗ž╔²Ż¼Ą½4į┬ŲėųÅ─4.89%ę╗ų▒Ž┬ĮĄų┴9į┬Ą─2.54%Ż¼1-9į┬ŲĮŠ∙─Ļį÷┬╩×ķ3.45%Ż¼▓╗ūŃ2011─ĻŲĮŠ∙į÷ķL┬╩Ż©8.08%Ż®ę╗░ļ╦«ŲĮĪŻM1BŪ░3╝Š─Ļį÷┬╩×ķ3.26%Ż¼āH×ķ2011─ĻŲĮŠ∙─Ļį÷┬╩Ą─ę╗░ļĪŻM2Ą──Ļį÷┬╩ę▓│╩¼Fų▓ĮŽ┬╗¼┌ģä▌Ż¼ė╔1į┬Ą─5.22%ų▓ĮŽ┬╗¼ų┴9į┬Ą─3.96%Ż¼1-9į┬ŲĮŠ∙─Ļį÷┬╩āH×ķ4.44%ĪŻ’@╩Š┼_×│žøÄ┼öĄ┴┐į÷╦┘ęčĮĄų┴ć°ļHĮ╚┌╬ŻÖCęįüĒĄ─ūŅĄ═³cŻ¼ų„ę¬įŁę“╩Ūį┌ÜWé∙╬ŻÖC┼cūC╚»Į╗ęū╦∙Ą├ČÉĄ╚ČÓĘN▓╗┤_Č©ę“╦ž▒│Š░Ž┬Ż¼Źuā╚═Č┘Y┌ģŠÅęį╝░┘Y▒Š╩ął÷Į╗ęūŪÕĄŁŻ¼įņ│╔į÷ķL╦┘Č╚Ž┬ĮĄĪŻ

▒Ē1 žøÄ┼╣®Įo┴┐Ė„į┬Įyėŗ

ĪĪĪĪ 2012─Ļ1-9į┬ M2─Ļį÷┬╩×ķ4.44%Ż¼M1A─Ļį÷┬╩×ķ3.45%Ż¼M1B─Ļį÷┬╩×ķ3.26%ĪŻ

ĪĪĪĪöĄō■üĒį┤Ż║┼_×│Ī░ųąčļŃyąąĪ▒Į╚┌Įyėŗį┬ł¾Ż╗┼_×│Ī░ĮøØ·▓┐Ī▒Ī░ć°ā╚═ŌĮøØ·ą╬ä▌Ęų╬÷Ī▒

łD1 ┼_×│į┬╚šŲĮŠ∙žøÄ┼╣®æ¬─Ļį÷ķL┬╩ūāäė┌ģä▌

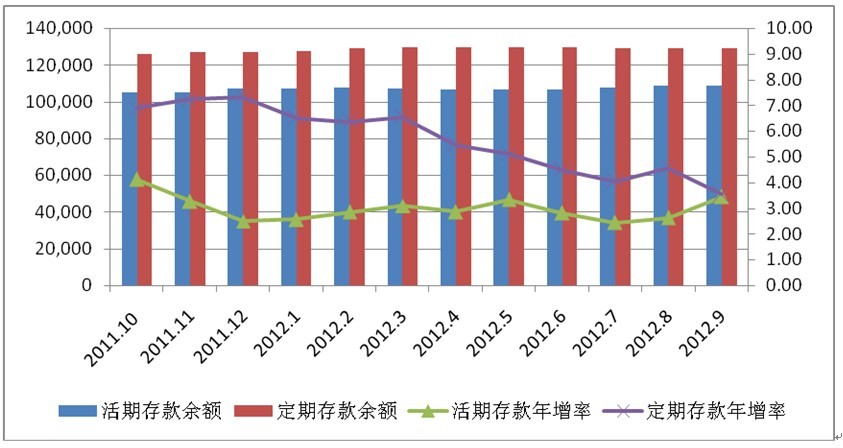

ĪĪĪĪ2.Į╚┌ÖCśŗ┤µ┐Ņį÷╦┘Ž╚╔²║¾ĮĄŻ¼Č©Ų┌┤µ┐Ņį÷╦┘Ę∙Č╚Ž┬ĮĄ├„’@ĪŻ┼_×│Į╚┌ÖCśŗ┤µ┐Ņ─Ļį÷┬╩ė╔2011─Ļ12į┬Ą─4.18%ąĪĘ∙Č╚╔Ž╔²ų┴2012─Ļ3į┬Ą─4.70%Ż¼Ųõ║¾ų▓ĮŽ┬ĮĄų┴9į┬Ą─3.18%ūŅĄ═ųĄĪŻ▓╗═¼ŅÉäeĄ─┤µ┐ŅĮį│÷¼Fš²į÷ķLŻ¼Ą½į÷ķLĘ∙Č╚▓Ņ«É▌^×ķ├„’@ĪŻŲõųą╗ŅŲ┌┤µ┐Ņį÷╦┘▌^×ķĘĆČ©Ż¼ę╗ų▒ŠS│ųį┌3%ū¾ėęŻ¼š╝┤µ┐Ņ┐éŅ~Ą─▒╚ųžė╔1į┬Ą─32.89%ąĪĘ∙╔Ž╔²ų┴9į┬Ą─33.18%Ż╗Č©Ų┌┤µ┐Ņ─Ļį÷┬╩ät│÷¼F├„’@Ž┬╗¼┌ģä▌Ż¼─Ļį÷┬╩ė╔1į┬Ą─6.5%ų▓ĮŽ┬ĮĄų┴9į┬Ą─3.53%Ż¼š╝┤µ┐Ņ┐éŅ~Ą─▒╚ųžätŽ╚╔²║¾ĮĄūŅ║¾┬įėą╗ž╔²Ż¼ė╔1į┬Ą─39.25%ąĪĘ∙į÷╝ėĄĮ9į┬Ą─39.35%ĪŻ

ĪĪĪĪ▒Ē2 ┼_×│Į╚┌ÖCśŗ┤µ┐ŅŪķør

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪå╬╬╗Ż║ą┬┼_Ä┼ā|į¬ %

ĪĪĪĪšf├„Ż║▒ĒųąĪ░╗ŅŲ┌┤µ┐ŅĪ▒║═Ī░Č©Ų┌┤µ┐ŅĪ▒ų„ę¬╩ŪųĖŲ¾śI╝░éĆ╚╦┤µ┐Ņ

ĪĪĪĪöĄō■üĒį┤Ż║┼_×│Ī░ųąčļŃyąąĪ▒Ż¼Į╚┌Įyėŗį┬ł¾

łD2 ┼_×│Į╚┌ÖCśŗ╗ŅČ©Ų┌┤µ┐ŅŪķør

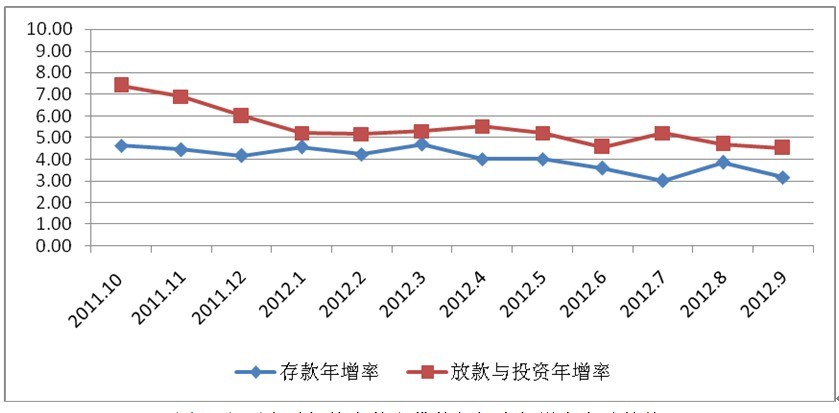

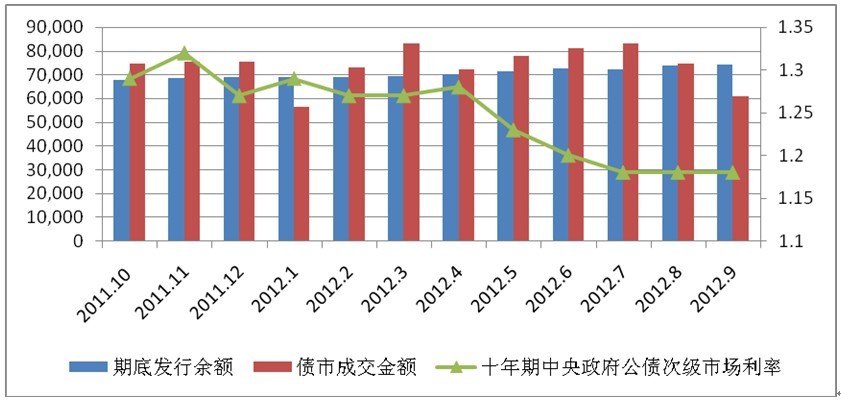

ĪĪĪĪ3.Į╚┌ÖCśŗ┘J┐Ņ┼c═Č┘Yį÷╦┘Ž┬ĮĄŻ¼ūC╚»═Č┘Y─Ļį÷┬╩┤¾Ę∙╔ŽōPĪŻ2012─Ļ1-9į┬┼_×│Į╚┌ÖCśŗ┘J┐Ņ┼c═Č┘YėÓŅ~ę└┼f▒Ż│ųš²į÷ķLæBä▌Ż¼┘J┐Ņ┼c═Č┘YėÓŅ~ė╔1į┬Ą─243944ą┬┼_Ä┼ā|į¬į÷╝ėĄĮ9į┬Ą─250140ā|į¬Ż¼Ą½─Ļį÷┬╩│╩Ž┬ĮĄ┌ģä▌Ż¼ų„ę¬╩ŪĮøØ·ą╬ä▌▓╗╝č╦∙ų┬ĪŻŲõųą┘J┐Ņ┴┐ŽÓī”ŲĮĘĆŻ¼─Ļį÷┬╩ė╔1į┬Ą─4.53%ų▓ĮŽ┬ĮĄų┴9į┬Ą─2.38%Ż╗Č°ūC╚»═Č┘Y├┐į┬ŲĮŠ∙─Ļį÷┬╩ģs│╩¼F┤¾Ę∙╔ŽōP┌ģä▌Ż¼ė╔1į┬Ą─9.86%ų▓Į╔Ž╔²ų┴9į┬Ą─19.00%ĪŻ┤µ┘J┐Ņ─Ļį÷┬╩▓ŅŠÓį┌7į┬ķg▀_ĄĮūŅ┤¾Ż¼Ųõ╦³ĢrķgČ╝ŠS│ųį┌2%ęįā╚ĪŻ

▒Ē3 ┼_×│Į╚┌ÖCśŗ┘J┐Ņ┼c═Č┘YŪķør

å╬╬╗Ż║ą┬┼_Ä┼ā|į¬ %

öĄō■üĒį┤Ż║┼_×│Ī░ųąčļŃyąąĪ▒Į╚┌Įyėŗį┬ł¾

łD3 ų„ę¬Į╚┌ÖCśŗ┤µ┐Ņ║═┘J┐Ņ┼c═Č┘Y─Ļį÷┬╩ūāäė┌ģä▌

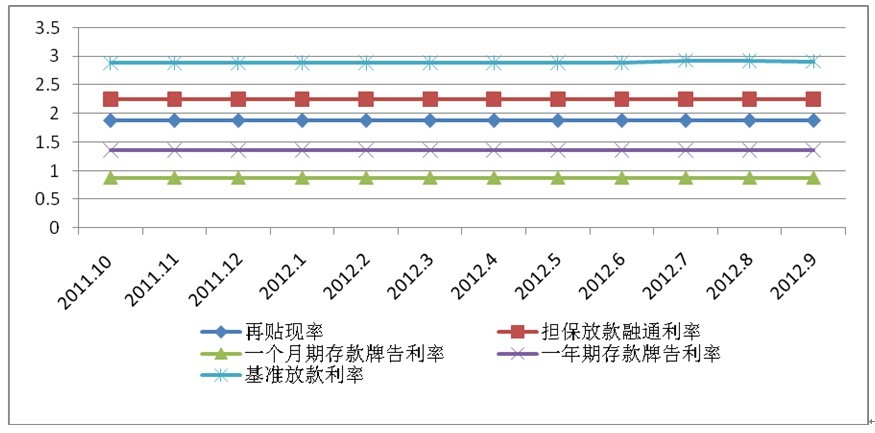

ĪĪĪĪ4.ŃyąąśI└¹┬╩▒Ż│ųĘĆČ©ĪŻį┘┘N¼F┬╩Īóō·▒Ż┘J┐Ņ╚┌═©└¹┬╩ę╗ų▒ŠS│ųį┌2011─ĻĄ─ŲĮŠ∙╦«ŲĮ╔ŽŻ¼Ęųäe×ķ1.875%║═2.25%ĪŻęį┼_×│ŃyąąĪó║Žū„ĮÄņŃyąąĪóĄ┌ę╗╔╠śIŃyąąĪó╚A─Ž╔╠śIŃyąą║═š├╗»Ńyąą╬Õ┤¾ąąÄņ×ķ└²Ż¼ę╗éĆį┬Ų┌┤µ┐Ņ┼ŲĖµ└¹┬╩║═ę╗─ĻŲ┌┤µ┐Ņ┼ŲĖµ└¹┬╩ę▓Ęųäe▒Ż│ų┴╦ĘĆČ©╦«ŲĮŻ¼Ęųäe×ķ0.88%║═1.36%Ż¼╗∙£╩┘J┐Ņ└¹┬╩ätėą╦∙╔Žš{Ż¼2012─Ļ1į┬┬įėą╔Žš{Ż¼7į┬į┘╔Žš{ų┴2.927%Ż¼9į┬╗žš{ų┴2.915%ĪŻ

▒Ē4 ┼_×│Ī░čļąąĪ▒║═ŃyąąśI└¹┬╩╦«ŲĮ▒Ē

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪå╬╬╗Ż║ %

öĄō■üĒį┤Ż║┼_×│Ī░ųąčļŃyąąĪ▒Į╚┌Įyėŗį┬ł¾

łD4 ┼_×│Ī░čļąąĪ▒║═ŃyąąśI└¹┬╩╦«ŲĮūāäė┌ģä▌

ĪĪĪĪŻ©Č■Ż® Į╚┌╩ął÷

ĪĪĪĪ1.žøÄ┼╩ął÷

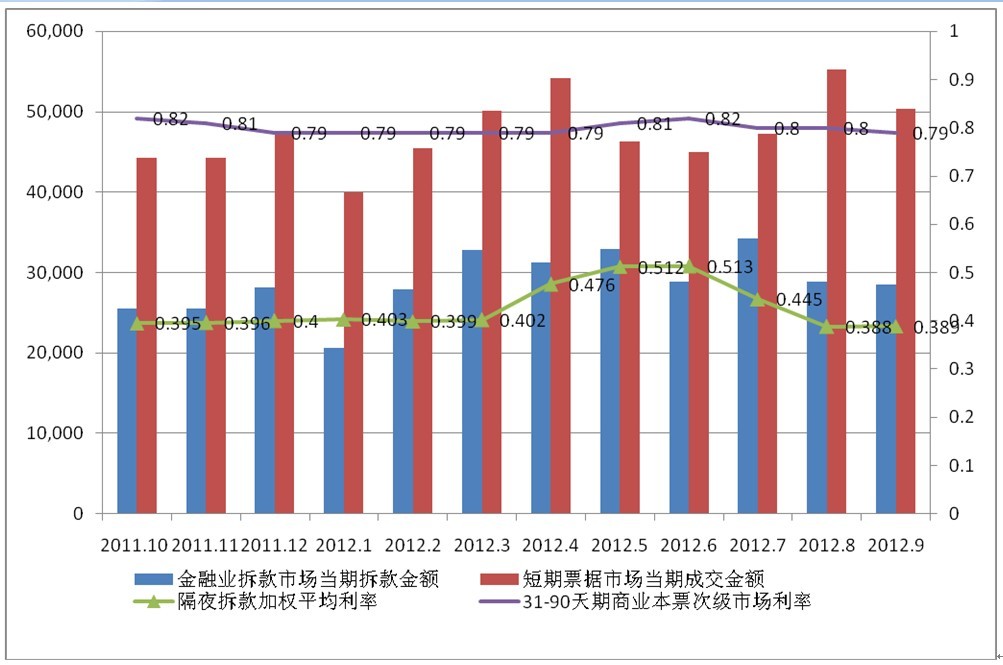

ĪĪĪĪ2012─Ļ1-9į┬žøÄ┼╩ął÷▓ĮĶĮ╗ęū▓ó▓╗╩«Ęų╗Ņ▄SŻ¼žøÄ┼╩ął÷│╔Į╗ĮŅ~│÷¼F▓©äėĪŻŲõųąĮ╚┌śI▓┐Ņ╩ął÷«öŲ┌▓┐ŅĮŅ~1-3į┬│÷¼FąĪĘ∙į÷ķLŻ¼4-6į┬Ž╚╔²║¾ĮĄŻ¼7-9į┬ėų│÷¼FąĪĘ∙Ž┬ĮĄĪŻČ╠Ų┌Ų▒ō■╩ął÷«öŲ┌│╔Į╗ĮŅ~ät│÷¼Fā╔┤╬Ž╚╔²║¾ĮĄæBä▌Ż¼Ęųäeį┌4į┬║═8į┬į÷ķLĄĮĘÕųĄĪŻį┘┘N¼F┬╩║═ō·▒Ż┘J┐Ņ╚┌═©└¹┬╩ĘųäeŠS│ųį┌1.875%║═2.250%ĪŻ1-9į┬Į╚┌śIĖ¶ę╣▓┐ŅŲĮŠ∙└¹┬╩Å─2į┬ķ_╩╝ąĪĘ∙╔ŽōPŻ¼6į┬╔ŽØqų┴0.513%Ą─╦«ŲĮŻ¼║¾ėųų▓ĮŽ┬ĮĄų┴0.389%ĪŻČ╠Ų┌Ų▒╚»╩ął÷└¹┬╩ät│╩¼F│÷Ė³ĘĆČ©ĀŅæBŻ¼31-90╠ņŲ┌╔╠śI▒ŠŲ▒┤╬╝ē╩ął÷└¹┬╩į┌1-9į┬╗∙▒Š▒Ż│ųį┌0.8%ū¾ėęĪŻ

▒Ē5┼_×│Į╚┌śI▓ĮĶ╩ął÷ĮŅ~ĪóČ╠Ų┌Ų▒╚»╩ął÷«öŲ┌Į╗ęūĮŅ~┼c└¹┬╩

å╬╬╗Ż║ą┬┼_Ä┼ā|į¬ %

öĄō■üĒį┤Ż║┼_×│Ī░ųąčļŃyąąĪ▒Į╚┌Įyėŗį┬ł¾Ż¼Ī░ĮøØ·▓┐Ī▒Ą─Ī░ć°ā╚═ŌĮøØ·ą╬ä▌Ęų╬÷Ī▒

łD5┼_×│Į╚┌śI▓ĮĶ╩ął÷ĮŅ~ĪóČ╠Ų┌Ų▒╚»╩ął÷«öŲ┌Į╗ęūĮŅ~┼c└¹┬╩

ĪĪĪĪ2.é∙╚»╩ął÷

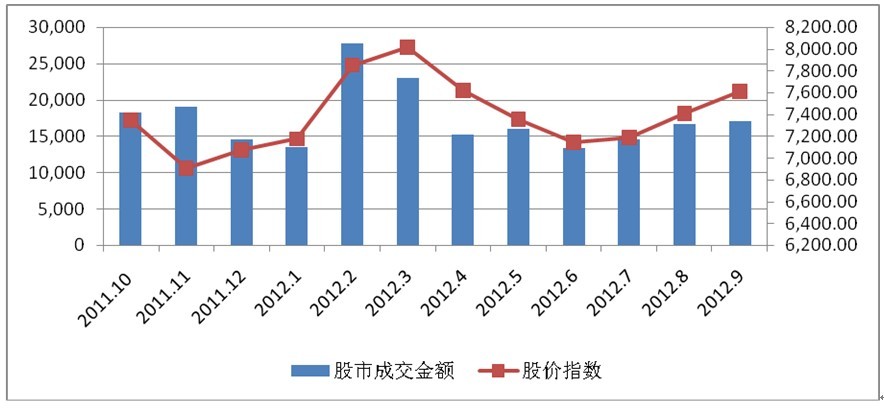

ĪĪĪĪé∙╚»╩ął÷Į╗ęū┴┐╬«┐sŻ¼é∙╚»ų│└¹┬╩┤¾Ę∙Ž┬ĮĄĪŻć°ļHĮ╚┌╬ŻÖCė░Ēæ└^└m░lĮ═Ż¼╩▄╩šęµ┬╩╦«ŲĮė░ĒæŻ¼2012─Ļ┼_×│é∙╚»╩ął÷└^└m▒Ż│ų╬«├ęĀŅørĪŻ╩«─ĻŲ┌Ī░ųąčļš■Ė«Ī▒╣½é∙┤╬╝ē╩ął÷└¹┬╩1-4į┬ķLŲ┌į┌1.27%▌^Ą═╦«ŲĮ┼Ū╗▓Ż¼▀M╚ļ5į┬║¾Ż¼é∙╚»ų│└¹┬╩┤¾Ę∙Ž┬ĮĄŻ¼ę╗ų▒Ą°Ą╣7į┬1.18%▓┼▒Ż│ųĘĆČ©ĪŻé∙╚»Ų┌Ąū░ląąėÓŅ~2012─Ļ▒Ż│ų┴╦ąĪĘ∙ų▓Į╔Ž╔²Ą─æBä▌Ż¼ė╔1į┬Ą─68854ā|į¬ų▓Į╔Ž╔²ų┴9į┬Ą─74404ā|į¬ĪŻé∙╩ą│╔Į╗ĮŅ~į┌1-9į┬ķgā╔┤╬│╩¼FŽ╚╔²║¾ĮĄæBä▌Ż¼ė╔1į┬56448ā|į¬ų▓Į╔²ų┴3į┬Ą─83005ā|į¬Ż¼4į┬ĮĄų┴72416ā|į¬Ż¼5į┬ųžą┬ķ_╩╝╔ŽØqų┴7į┬Ą─83307ā|į¬Ż¼║¾ėųų▓ĮŽ┬ĮĄų┴9į┬Ą─61137ā|į¬ą┬┼_Ä┼ĪŻ

▒Ē6é∙╚»╩ął÷│╔Į╗ĮŅ~┼cų│└¹┬╩

å╬╬╗Ż║ą┬┼_Ä┼ā|į¬ %

öĄō■üĒį┤Ż║┼_×│Ī░ųąčļŃyąąĪ▒Į╚┌Įyėŗį┬ł¾

łD6 é∙╚»╩ął÷│╔Į╗ĮŅ~┼cų│└¹┬╩

ĪĪĪĪ3.╣╔Ų▒╩ął÷

ĪĪĪĪ┼_╣╔ųĖöĄŽ╚ōP║¾┤ņŻ¼┤¾¾w╠Äė┌Ą═╬╗▒Pš¹ĪŻ╩▄╩└ĮńĮøØ·│ų└mĄ═├įė░ĒæŻ¼┼_╣╔ųĖöĄ2011─Ļ11į┬Ą°ŲŲ7000³c┤¾ĻPŻ¼║¾į┌2012─Ļ│§Źuā╚Ī░┤¾▀xĪ▒Ą─└¹║├Ū░Š░╝żäŅŽ┬Ż¼╣╔ųĖ▓╗öÓ╠ß╔²Ż¼3į┬Ę▌═╗ŲŲ8000³c┤¾ĻPĪŻŲõ║¾ę╗┬ĘŽ┬Ą°Ż¼Å─3į┬Ą─8020³cę╗┬ĘŽ┬Ą°ų┴6į┬Ą─7142³cĪŻī¦ų┬┤╦▌åųž┤ņĄ─└¹┐šę“╦ž░³└©Ż║ūCĮ╗ČÉ╩®ąąĪóė═ļŖļpØqĄ╚ę“╦žĪŻ7-9į┬╣╔ųĖėą╦∙╗ž╔²Ż¼ė╔7187.14³cų▓Į╔Ž╔²ų┴9į┬Ą─7610.38³cĪŻ

▒Ē7 ┼_×│╝ėÖÓ╣╔ārŲĮŠ∙╩š▒PųĖöĄ

å╬╬╗Ż║ą┬┼_Ä┼ā|į¬

öĄō■üĒį┤Ż║┼_×│Ī░ųąčļŃyąąĪ▒Į╚┌Įyėŗį┬ł¾

łD7 ┼_×│╣╔╩ą│╔Į╗┴┐╝░╣╔ārųĖöĄ

ĪĪĪĪ4.═ŌģR╩ął÷

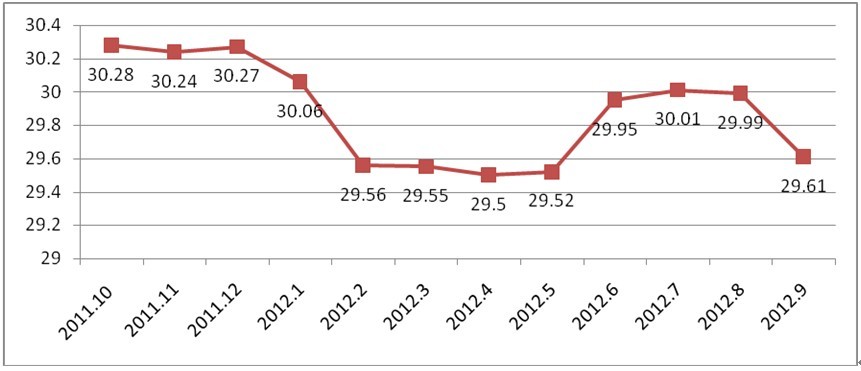

ĪĪĪĪ2012─Ļą┬┼_Ä┼ī”├└į¬ģR┬╩┐é¾w╔Ž╔²ĪŻ1į┬ą┬┼_Ä┼ī”├└į¬ąĪĘ∙╔²ųĄŻ¼ė╔2011─Ļ12į┬Ą─1├└į¬āČą┬┼_Ä┼ė╔30.27į¬╔²ų┴30.06į¬Ż¼2į┬ģR┬╩═╗ŲŲ30į¬ĻP┐┌Ż¼╔²ųĄ×ķ1├└į¬āČ29.56į¬ą┬┼_Ä┼Ż¼┤╦║¾3éĆį┬ģR┬╩▒Ż│ų┤¾¾wŲĮĘĆĪŻ6į┬ķ_╩╝Ą─╚²éĆį┬ą┬┼_Ä┼ī”├└į¬▐D×ķ┘HųĄŻ¼Ą½Ę∙Č╚┐é¾wąĪė┌Ū░╬ÕéĆį┬╔²ųĄĘ∙Č╚ĪŻ9į┬ģR┬╩į┘Č╚┼╩╔²Ż¼ė╔1├└į¬āČ29.99į¬ą┬┼_Ä┼╔²ų┴29.61į¬Ż¼╗ųÅ═ĄĮ2į┬Ą─╦«ŲĮĪŻ

▒Ē8 ą┬┼_Ä┼ī”├└į¬ŲĮŠ∙ģR┬╩

ĪĪĪĪĪĪĪĪĪĪĪĪå╬╬╗Ż║ą┬┼_Ä┼į¬

2012─Ļ1-9į┬ŲĮŠ∙ģR┬╩×ķ29.731

öĄō■üĒį┤Ż║┼_×│Ī░ųąčļŃyąąĪ▒Į╚┌Įyėŗį┬ł¾

łD8 ┼_×│═ŌģR╩ął÷Ų┌ĄūŃyąąķg╩š▒P├└į¬ģR┬╩ū▀ä▌łD

ĪĪĪĪ5.═ŌģRā”éõ

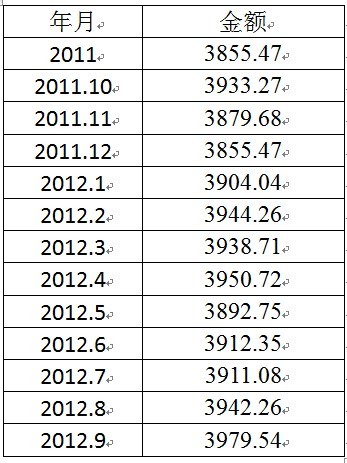

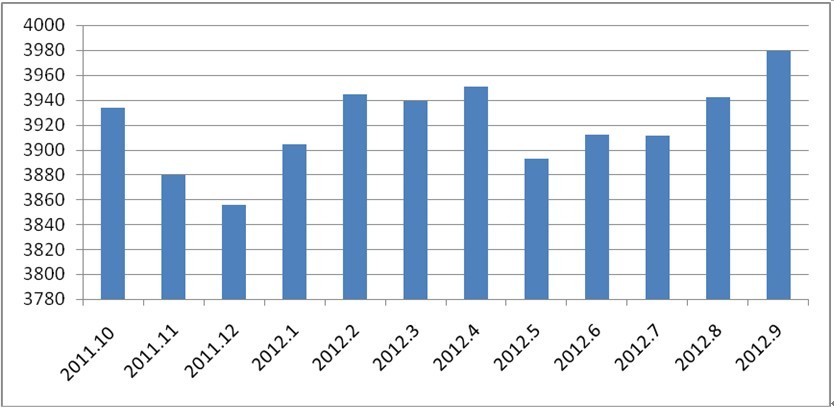

ĪĪĪĪ2012─Ļ┼_×│═ŌģRā”éõ└^└m╔Ž╔²Ż¼Å─2011─Ļ12į┬Ą─3855.47ā|├└į¬╔Ž╔²ų┴10į┬Ą─3992.16ā|├└į¬Ż¼äō14éĆį┬üĒą┬Ė▀Ż¼╩└Įń┼┼├¹╚įŠėĄ┌4Ż¼āH┤╬ė┌ųąć°┤¾ĻæĪó╚š▒Š║═ČĒ┴_╦╣ĪŻ┼_×│═ŌģRā”éõį÷╝ėų„ę¬ę“×ķ═ŌģR┤µĄū═Č┘Y▀\ė├╩šęµĪŻ─Ļā╚ęį9į┬į÷╝ėĮ³40ā|├└į¬×ķ─Ļā╚å╬į┬į÷Ę∙ūŅĖ▀Ż¼─ĻĄūŪ░ėąÖCĢ■į┘Č╚╠¶æ4000ā|├└į¬┤¾ĻPĪŻ

▒Ē9 ┼_×│═ŌģRā”éõ

ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪå╬╬╗Ż║ā|├└į¬

łD9 ┼_×│═ŌģRā”éõŻ©ā|├└į¬Ż®

ĪĪĪĪČ■Īó┼_×│«öŠųĮ╚┌š■▓▀

ĪĪĪĪ─Ļā╚ūŅę²╚╦ĻPūóĄ─Į╚┌š■▓▀╩Ū┼_×│«öŠų╠ß│÷Ą─Ī░ā╔░Č╠ž╔½Į╚┌śIäšĪ▒ĪŻ─Ļ│§Ż¼┼_×│ą┬Ė─ĮMĄ─ąąš■▓┐ķT×ķ┬õīŹĪ░³SĮ╩«─ĻįĖŠ░Ī▒Ą─Į╚┌░lš╣╩®š■▓▀┬įŻ¼╠ß│÷īó═ŲäėĪ░ā╔░Č╠ž╔½Į╚┌śIäšĪ▒ĪŻįōš■▓▀▓╗āH╩Ū┼_×│«öŠų═ŲäėĮ╚┌Ę■äšśI╩ął÷═ŌčėĄ─ųžę¬š■▓▀Ż¼Ė³╩ŪęįĮ╚┌Ę■äšÄ¦äėŹuā╚Š═śIĄ─ųžę¬┼e┤ļĪŻ9į┬6╚šąąš■▓┐ķT═©▀^║╦Č©░µĄ─Ī░░lš╣Š▀ā╔░Č╠ž╔½ų«Į╚┌śIäšėŗäØĪ▒Ż¼║Ł╔w═ŌģRĪóŃyąąĪó┘Y▒Š╝░▒ŻļUĄ╚╦─ĘĮ├µā╚╚▌ĪŻ

ĪĪĪĪ┼_×│«öŠųĄ─ų„ę¬┐╝æ]╩ŪŻ║│õĘų└¹ė├ā╔░ČĻPŽĄ║═ŲĮ░lš╣ęį╝░┤¾ĻæĮøØ·└^└m▒Ż│ų┐ņ╦┘░lš╣Ą─Ų§ÖCŻ¼┤¾┴”░lš╣┼_×│Į╚┌śIŠ▀ėą▒╚▌^ā×ä▌Ą─śI䚯¼┤┘▀M┼_×│Į╚┌śI▐Dą═Ż¼ėąą¦ĮY║Ž┤¾Ļæ┼_╔╠Įø┘QśI䚯¼═žš╣ā╔░ČĮ╚┌╩ął÷░lš╣Ą─ĮøĀI└¹╗∙Ż¼ö[├ōĮ╚┌śIĄ─ĮøĀI└¦Š│Ż¼═¼Ģrģfų·┼_×│Ė„«aśI▓┐ķTėąą¦šŲ╬šā╔░ČĮø┘Q╔╠ÖCŻ¼äōįņĖ³Ė▀Ą─«aśIārųĄĪŻ

ĪĪĪĪĮM┐Ś╝▄śŗ╩ŪęįĪ░Į╣▄Ģ■Ī▒ĪóĪ░ųąčļŃyąąĪ▒ĪóĪ░ĮøØ·▓┐Ī▒║═Ī░Ļæ╬»Ģ■Ī▒ĮM│╔┐ń▓┐Ģ■īŻ░ĖąĪĮMŻ¼žōž¤ėŗäØųŲČ©╝░═Ųäėł╠ąąĪŻśIäšųž³c╩Ūķ_Ę┼OBU╝░DBU│ąū„╚╦├±Ä┼žöĖ╗╣▄└ĒśIäšĪóķ_Ę┼┤¾ĻæŠWšŠ┘Å┘I┼_×│╔╠ŲĘĄ─┤·╩š▐DĖČśIäšĪóķ_Ę┼┤¾ĻæŃy┬ō┐©į┌┼_╦ó┐©Ą╚ĪŻėŗäØł╠ąąŲ┌ķg×ķ2─ĻĪŻ

ĪĪĪĪŻ©ę╗Ż®╚½├µåóäėDBU╚╦├±Ä┼śIäš

ĪĪĪĪ1.Į©┴óā╔░ČžøÄ┼ŪÕ╦ŃÖCųŲĪŻ2.DBU╚½├µåóäė╚╦├±Ä┼śIäš(░³└©┘QęūĮ╚┌ĪóŲ¾śIĮ╚┌ĪóŽ¹┘MĮ╚┌ĪóžöĖ╗╣▄└ĒśI䚥╚) ĪŻ3.┼õ║ŽŲ¾śIĮ╚┌Ą─┘YĮąĶŪ¾╝░š{Č╚Ż¼░lš╣╚╦├±Ä┼č▄╔·ąįĮ╚┌╔╠ŲĘŻ¼ū„×ķ╗ŅĮj╩ął÷╝░▒▄ļU╣żŠ▀ĪŻ

ĪĪĪĪŻ©Č■Ż®ā╔░Č¼F┤·╗»Į┴„ŲĮ┼_

ĪĪĪĪ1.Į©┴óŠ│ā╚Ńyąą╚╦├±Ä┼┐ńąą═©ģRŽĄĮyĪŻ2.Į©┴ó┤¾ųą╚Aģ^┐ńŠ│ųą╬─ģR┐ŅŲĮ┼_Ż║ā╔░Č╣▓═¼║Žū„Į©┴óųą╬─ģR┐ŅŲĮ┼_Ż¼╠ß╔²ā╔░ČģR┐Ņą¦┬╩ĪŻ3.┼õ║Žā╔░ČžøÄ┼ŪÕ╦ŃÖCųŲ═ŲäėĪŻ

ĪĪĪĪŻ©╚²Ż®ā╔░ČļŖūė╔╠äšĮ┴„śIäš

ĪĪĪĪ╣─äŅŃyąą┼c┤¾ĻæĄžģ^ŠWĮjĮ╗ęū┤·╩š┤·ĖČĘ■äšśIš▀║Žū„Ż¼░lš╣ī”Š│ā╚ŠWĮj╔╠ĄĻĄ─Į┴„Ę■äšĪŻ

ĪĪĪĪŻ©╦─Ż®ę╗┐©ā╔░Č═©

ĪĪĪĪ─┐Ū░ęčķ_Ę┼┤¾ĻæĄžģ^░ląąĄ─Ńy┬ō┐©į┌┼_╠ß┐Ņ╝░╦ó┐©Ž¹┘MĪŻīó┤┘╩╣Źuā╚Ńyąą░ląąĄ─╠ß┐Ņ┐©╝░▐D┘~┐©į┌┤¾ĻæĄžģ^╠ß┐Ņ╝░Ž¹┘M╩╣ė├Ż¼╠ßĖ▀├±▒Ŗ▒Ń└¹ąįĪŻ

ĪĪĪĪŻ©╬ÕŻ®ģfų·Į╚┌ÖCśŗ┤¾Ļæ▓╝³cĘ■äš┼_╔╠

ĪĪĪĪģfų·ŃyąąĪóĮ╚┌┐ž╣╔╣½╦ŠĪó▒ŻļU╣½╦ŠĪóūC╚»╔╠╝░╦∙ī┘ŽÓĻPÖCśŗ═Č┘Y┤¾ĻæĄžģ^Į╚┌Ę■äš╩┬śIŻ¼öU┤¾Į╚┌ÖCśŗį┌┤¾ĻæĄžģ^▓╝³cŻ¼╠ß╣®┼_╔╠į┌┤¾ĻæĄžģ^╚½ĘĮ╬╗Ą─Į╚┌Ę■äšĪŻ

ĪĪĪĪŻ©┴∙Ż®ķ_Ę┼┼_╔╠▒│Š░Ą─ā×┘|Ų¾śI╗ž┼_╔Ž╩ą╣±

ĪĪĪĪī”┼_╔╠▒│Š░Ų¾śI╚ĪŽ¹¼FąąĪ░┤¾ĻæūóāįŲ¾śI╝░Ļæ┘Y│ųėą30%ęį╔ŽĄ─═Ōć°Ų¾śI▓╗Ą├╔ĻšłĄ┌ę╗╔Ž╩ąŻ©╣±Ż®Ī▒Ą─Ž▐ųŲŻ¼▓óĮ©┴óŽÓĻP’LļU╣▄└Ē┼õ╠ū┤ļ╩®ĪŻ

ĪĪĪĪŻ©Ų▀Ż®ķ_Ę┼Źuā╚╣½ķ_░ląą╣½╦Š░ląą╚╦├±Ä┼ėŗāré∙╚»╝░Ųõ╦¹╗I┘Y╣żŠ▀

ĪĪĪĪį┌ā╔░ČžøÄ┼ŪÕ╦ŃÖCųŲĮ©ų├Ū░Ż¼ķ_Ę┼Źuā╚╣½ķ_░ląą╣½╦Šį┌Š│═Ō░ląą╚╦├±Ä┼é∙╚»╝░Į©┴óŽÓĻP┼õ╠ū┤ļ╩®Ż¼▓óĦäėŹuā╚Į╚┌ÖCśŗĄ─╔╠ÖCĪŻ┤²ā╔░ČžøÄ┼ŪÕ╦ŃÖCųŲĮ©ų├║¾Ż¼ęÄäØŹuā╚═Ō░ląą╚╦į┌Š│ā╚░ląą╚╦├±Ä┼é∙╚»ĪŻ

ĪĪĪĪŻ©░╦Ż®░lš╣┤¾ųą╚Aģ^┘Y«a╣▄└Ē╝░└ĒžöśIäš

ĪĪĪĪ1.╣─äŅĮ╚┌ÖCśŗķ_░l╚╦├±Ä┼ėŗār╔╠ŲĘĪŻ

ĪĪĪĪ2.Ę┼īÆŹuā╚╗∙Į╝░╚½ÖÓ╬»═ą═Č┘Y┘Y«a═Č┘Y┤¾Ļæ╔Ž╩ąėąārūC╚»Ą─▒╚└²Ž▐ųŲĪŻ

ĪĪĪĪ3.ķ_Ę┼Źuā╚ūC╚»╔╠Ą├╩▄═ąĪóūįąą┘I┘u┤¾ųą╚AĄžģ^ėąārūC╚»ĪŻ

ĪĪĪĪ4.Ę┼īÆ┤¾ĻæĄžģ^Ą├üĒ┼_Å─╩┬ūC╚»═Č┘Y╗“Ų┌žøĮ╗ęūų«ī”Ž¾╝░čąūh▀mČ╚Ę┼īÆ┤¾ĻæQDII═Č┘YŅ~Č╚Ą─Ž▐ųŲŻ¼ęį┤┘▀M┘Y«a╣▄└Ē╝░╚½ÖÓ╬»═ąśIäš░lš╣ĪŻ

ĪĪĪĪ5.═Ųš╣Ńyąą┤·┐═Š│═Ō└ĒžöśIäšĪŻ

ĪĪĪĪ6.ĀÄ╚Ī┤¾ĻæĄžģ^QFIIŅ~Č╚Ż¼öU┤¾┘Y«a╣▄└Ē╩ął÷╝░└ĒžöĘ■äšĪŻ7.ĀÄ╚ĪŹuā╚ūC╚»═Č┘Yą┼═ąśI░ląąŅÉRQFII╔╠ŲĘĪŻ

ĪĪĪĪŻ©Š┼Ż®öU┤¾▒ŻļUŽÓĻPśIäš╝░Ę■äš

ĪĪĪĪ1.ę“æ¬┤¾ĻæĄžģ^╚╦├±╔ĻšłüĒ┼_Å─╩┬éĆ╚╦┬├ė╬š▀æ¬═Č▒Ż┬├ė╬ŽÓĻP▒ŻļUĄ─ęÄČ©Ż¼╣─äŅŹuā╚▒ŻļUśIį┌┤¾ĻæĄžģ^╦∙įOō■³cŻ¼╗“Ųõģó╣╔ų«╣½╦Š╝ėÅŖõN╩█┬├ąąŲĮ░▓▒ŻļUŻ¼▓óĮ©ūhĮ╗═©▓┐ė^╣ŌŠų╠ßĖ▀▒ŻļUŅ~Č╚▓óį÷ėåßt»¤▒ŻļUŽ▐Ņ~ĪŻ2.öU┤¾Źuā╚▒ŻļUśIģfų·▐k└Ē┤¾ĻæĄžģ^▒ŻļUśI▒Żæ¶üĒ┼_└Ē┘rĘ■äšĪŻ

ĪĪĪĪŻ©╩«Ż®▒O└Ē║Žū„┼┼│²šŽĄKŻ¼ĀÄ╚Īėą└¹Śl╝■▀M╚ļ┤¾Ļæ╩ął÷

ĪĪĪĪ1.ŃyąąŻ║═©▀^ā╔░ČŃyąą▒O╣▄║Žū„ŲĮ┼_Ż¼ģfų·Źuā╚Ńyąąį┌┤¾ĻæĄžģ^į÷įOĘųų¦ÖCśŗŻ¼▓ó×ķŲõśIäšĮøĀIĀÄ╚ĪĖ³╝čŚl╝■ĪŻ2.ūC╚»Ż║═ŲäėĮ©┴óā╔░ČūC╚»Ų┌žø▒O╣▄║Žū„ŲĮ┼_Ż¼ĮŌøQ╩ął÷ķ_Ę┼šŽĄKŻ¼öU┤¾Źuā╚Į╚┌śIš▀į┌┤¾Ļæ▓╝ŠųÖCĢ■ĪŻ3.▒ŻļUŻ║═©▀^ā╔░Č▒ŻļU▒O╣▄║Žū„ŲĮ┼_Ą╚ģf╔╠Ū■Ą└Ż¼×ķŹuā╚▒ŻļUśIš▀į┌┤¾ĻæĄžģ^įO┴óō■³c╝░śIäšĘČć·Ą╚Ė„ĘĮ├µĀÄ╚ĪĖ³ėą└¹Ą─ĮøĀIŚl╝■ĪŻ

ĪĪĪĪ2012─Ļ8į┬31╚šŻ¼ā╔░ČžøÄ┼╣▄└ĒÖCśŗ║×╩┴╦ĪČ║ŻŹ{ā╔░ČžøÄ┼ŪÕ╦Ń║Žū„éõ═³õøĪĘŻ¼▀@╩Ū┬õīŹ2009─ĻĪČā╔░ČĮ╚┌║Žū„ģfūhĪĘĄ─ę╗ĒŚŠ▀¾w┼e┤ļŻ¼éõ═³õø╔·ą¦ų«╚šŲā╔░ČžøÄ┼ŪÕ╦ŃÖCųŲš²╩ĮĮ©┴óŻ¼▀@×ķā╔░Č╔Ņ╗»Į╚┌║Žū„ęį╝░┼_×│«öŠų═ŲäėŲõĪ░░lš╣Š▀ā╔░Č╠ž╔½ų«Į╚┌śIäšėŗäØĪ▒äōįņ┴╦ėą└¹Śl╝■ĪŻŻ©ŽÓĻPā╚╚▌┐╔ģóęŖ╣Pš▀┤╦Ū░Ą─ĪČā╔░ČžøÄ┼ŪÕ╦ŃÖCųŲĮ©┴óĄ─▒│Š░Īóā╚╚▌┼cė░ĒæĪĘę╗╬─ĪŻŻ®

Ż©▒Š╬─ū„š▀ųņ└┌ŽĄųąć°╔ńĢ■┐ŲīWį║┼_×│蹊┐╦∙ĮøØ·čąŠ┐╩ęų„╚╬ ĮøØ·īW▓®╩┐Ż®▒ŠŠW¬Ü╝ęĖÕ╝■Ż¼╚ńąĶ▐D▌dšł┼c╬ęŠW┬ōŽĄ